El BOE de hoy, 9 de noviembre de 2021, publica el Real Decreto Ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, esto implica que mañana entre en vigor el nuevo sistema de cálculo de la plusvalía y que los ayuntamientos dispongan de un plazo máximo de 6 meses para adaptar sus ordenanzas fiscales a la nueva normativa. Mientras no se proceda a dicha modificación los ayuntamientos deberán aplicar el real decreto-ley en todos sus términos, tomándose para el cálculo de la base imponible del impuesto los coeficientes máximos establecidos en el mismo.

Esta modificación normativa es el resultado de la Sentencia del Tribunal Constitucional 182/2021, de 26 de octubre, pero la necesidad de reforma ya venía siendo anunciada con dos sentencias previas del alto tribunal:

- STC 59/2017, de 11 de mayo, que declaró nulos e inconstitucionales los preceptos 107.1, 107.2.a) y 110.4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (en adelante TRLRHL) pero solo cuando la situación de la transmisión sea de inexistencia de incremento de valor.

- STC 126/2019, de 31 de octubre, respecto del art. 107.4, declaró la inconstitucionalidad en los casos en que la cuota a satisfacer sea superior al incremento patrimonial obtenido por el contribuyente.

- Finalmente ha sido la STC 182/2021, de 26 de octubre, la que ha declarado la inconstitucionalidad y nulidad de los artículos 107.1 segundo párrafo, 107.2.a) y 107.4, con lo que se deja vacío de contenido el sistema de cálculo de dicho impuesto. Viene a concluir dicha sentencia que el cálculo de la base imponible establecido en la ley de haciendas locales es ajeno a la realidad del mercado inmobiliario y de la crisis económica y por tanto vulnera el principio de capacidad económica constitucionalmente consagrado en el artículo 31 de la CE.

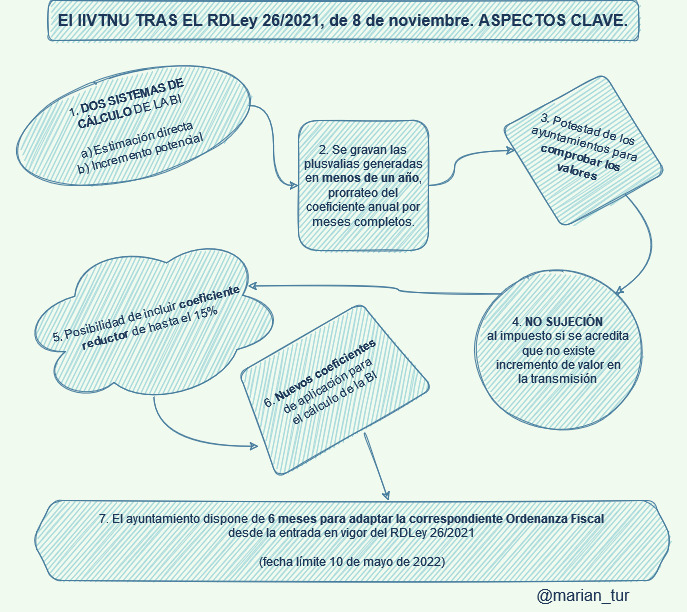

El RDLey 26/2021 presenta tres aspectos claves en la determinación del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana:

- Se establecen dos formas de determinar la base imponible:

- Estimación directa del incremento del valor

- Gravar incrementos medios o presuntos (potenciales)

- Por primera vez se gravan las plusvalías generadas en menos de un año, es decir, cuando la adquisición y la transmisión del terreno de naturaleza urbana se realiza en un lapso temporal inferior a un año, con lo que se pretende gravar con un mayor porcentaje las transmisiones que probablemente respondan a un mayor carácter especulativo y que hasta el momento no estaban sujetas a este tributo.

- Se establece que los ayuntamientos puedan realizar las comprobaciones correspondientes por dos motivos:

- Para verificar la no sujeción en aquellos casos en los que se haya declarado la inexistencia de incremento de valor

- Para comprobar el cumplimiento de la regla que evita una tributación por una plusvalía superior a la obtenida.

Estas novedades se ven articuladas en el RDLey 26/2021 con las siguientes modificaciones:

Se introduce un nuevo apartado, el 5, en el artículo 104 del TRLRHL en el que se establece la NO SUJECIÓN al impuesto de aquellas transmisiones en las que no haya incremento del valor de los terrenos de naturaleza urbana, es decir, que la diferencia entre el valor del terreno en la fecha de transmisión y el valor que tenía cuando dicho terreno se adquirió sea cero o negativo.

Pero… ¿Cómo se acredita dicha NO SUJECIÓN? Esta acreditación recae sobre el presunto sujeto pasivo del tributo, quien deberá aportar los títulos de adquisición y transmisión del bien objeto de la transacción. Para su constatación se tomará el mayor de los siguientes valores: el que consta en el título que documenta la operación o bien el comprobado por la administración tributaria.

En el caso de que la operación se realice a título lucrativo, los valores a comparar serán el valor que consta en el título que documenta la operación y el declarado en el Impuesto sobre sucesiones y donaciones.

Por otra parte se modifica el artículo 107. del TRLRHL, que hace referencia al CALCULO DE LA BASE IMPONIBLE.

Así pues, se introduce un nuevo párrafo en el artículo 107.2.a) en el que se faculta a los ayuntamientos a fijar un coeficiente reductor sobre el valor señalado para el cálculo de la base imponible que pondera su grado de actualización, con el máximo del 15%.

BI = IVTNU en el momento del devengo, en un periodo máximo de 20 años x Coeficiente

El coeficiente a aplicar al incremento del valor varía con respecto a la anterior redacción del precepto legal. Ahora, el periodo de generación del incremento del valor se calcula, por años en caso que el periodo sea superior al año o bien por meses, en caso que el periodo sea inferior al año, en este caso se prorrateará el coeficiente anual (como máximo del 0,14) teniendo en cuenta el número de meses completos. Es novedad que los incrementos generados hasta un año se sujeten a este impuesto. Este coeficiente será el que tenga establecido el ayuntamiento en su correspondiente ordenanza fiscal, sin que en ningún caso pueda superar los siguientes límites:

| Período de generación | Coeficiente | Período de generación | Coeficiente |

| Inferior a 1 año | 0,14 | 10 a 13 años | 0,08 |

| 1 año | 0,13 | 14 años | 0,10 |

| 2 años | 0,15 | 15 años | 0,12 |

| 3 años | 0,16 | 16 años | 0,16 |

| 4 – 5 años | 0,17 | 17 años | 0,20 |

| 6 años | 0,16 | 18 años | 0,26 |

| 7 años | 0,12 | 19 años | 0,36 |

| 8 años | 0,10 | Igual o más 20 años | 0,45 |

| 9 años | 0,09 |

Los coeficientes a aplicar en función del número de años oscilan entre el 0,08, para el incremento de valor generado en un lapso temporal de 10, 11, 12 y 13 años hasta el 0,45 para aquellos terrenos que se hayan tenido durante 20 años o más.

El RDLey establece que estos coeficientes máximos serán actualizados anualmente mediante una norma legal, pudiendo actualizarse mediante las Leyes de Presupuestos Generales del Estado (LPGE). Si como consecuencia de esta actualización anual, algún valor resultase inferior al establecido en la correspondiente ordenanza fiscal del ayuntamiento, se aplicará automáticamente el que se haya establecido por ley hasta que el ayuntamiento adapte la ordenanza fiscal.

En caso que el sujeto pasivo demuestre que el incremento del valor del terreno de naturaleza urbana transmitido sea inferior al importe de la base imponible determinada de la forma reglamentariamente establecida, se tomará como base imponible el que se haya demostrado. Así pues, el ayuntamiento podrá comprobar los valores declarados por el sujeto pasivo, modificación del artículo 110 del TRLRHL.

Se transcriben a continuación ejemplos realizados en la presentación de la reforma del impuesto por el Ministerio de Hacienda, pudiendo consultar tanto la presentación como estos ejemplos aquí. (En la resolución de estos ejemplos se supone el tipo de gravamen máximo).

EJEMPLO 1: MINUSVALÍA EN LA OPERACIÓN

Un inmueble es adquirido en 2007 por 300.000 € y se vende en 2021 por 290.000 €

Se genera una minusvalía para el contribuyente

El valor catastral del suelo en la fecha de venta asciende 25.000 €

RESULTADO

TARIFA ANTERIOR

Base imponible = Valor catastral del suelo x Porcentaje x Nº años = 25.000 x 3,2% x 14 = 11.200 €

Cuota = BI x Tipo de gravamen = 11.200 x 30%* = 3.360 €

TARIFA NUEVA

Como se ha registrado una pérdida, la operación no está sujeta

EN OPERACIONES DONDE NO HAY UN AUMENTO DE VALOR, CON LA NUEVA NORMA DEJAN DE TRIBUTAR

Ejemplo 2: PLUSVALÍA REAL SUPERIOR A LA OBJETIVA SUPUESTO

Una vivienda es adquirida en 2017 por 310.000 € y se vende en 2021 por 350.000 €

En la fecha de venta el valor catastral total es 100.000 €, de los que 60.000 representa el valor catastral del suelo y 40.000 € el valor catastral de la construcción.

El incremento del valor a efectos del impuesto será el resultado de aplicar a la plusvalía el porcentaje que representa el valor catastral del suelo sobre el valor catastral total.

Es decir, el incremento del valor que se le imputará al contribuyente será el 60% de 40.000 €: 24.000 €

RESULTADO

Base imponible = Valor catastral del suelo x Coeficiente = 60.000 x 0,17 = 10.200 €

[Es inferior al incremento del valor de 24.000 €]

Cuota = 10.200 x 30%* = 3.060 €

SE GRAVA LA PLUSVALÍA OBJETIVA

Ejemplo 3: PLUSVALÍA REAL INFERIOR A LA OBJETIVA SUPUESTO

Una vivienda es adquirida en 2014 por 250.000 € y se vende en 2021 por 260.000 €

La plusvalía obtenida es de 10.000 €

En la fecha de venta el valor catastral es 100.000 € y se compone de un valor catastral del suelo de 20.000 € (20% del total) y de un valor de construcción de 80.000 €

El incremento del valor a efectos del impuesto será el resultado de aplicar el 20% a 10.000 €: 2.000 €

RESULTADO

Base imponible = Valor catastral del suelo x Coeficiente = 20.000 x 0,12 = 2.400 €

[Es superior al incremento del valor de 2.000 €]

Cuota = 2.000 x 30%* = 600 €

SE GRAVA LA PLUSVALÍA REAL

Reblogueó esto en IUSLEXBLOG. .

Me gustaMe gusta